Receita Sintonia e LC 214/25: participação no programa passa a influenciar diretamente o ressarcimento de créditos

A Receita Federal do Brasil deu um passo estratégico ao ampliar o alcance do Receita Sintonia, classificando mais de 11,4

Aprenda a lidar com os impostos que afetam o seu negócio. Oferecemos treinamentos e workshops para empresários e equipes tomarem decisões mais seguras e assertivas para a tomada de decisões diárias do seu negócio.

Trabalhamos ao seu lado para identificar riscos, ajustar processos e reduzir o peso dos tributos, além de sugerir melhorias nos diversos modelos de negócios. Com planos práticos e análises personalizadas, ajudamos sua empresa a economizar e crescer com segurança.

Fique por dentro da Nova Tributação. Criamos um espaço exclusivo com conteúdos atualizados, explicações claras e apoio técnico para que sua empresa entenda e se prepare para a reforma tributária brasileira.

O site da Taxes Brasil possui análises tributárias detalhadas, ferramentas de gestão, webinars com especialistas e conteúdo premium para otimizar a performance do seu negócio. Transforme a sua gestão com informações privilegiadas. Assine agora e tenha acesso ilimitado à nossa área de assinantes.

ASSINE AGORA

A Receita Federal do Brasil deu um passo estratégico ao ampliar o alcance do Receita Sintonia, classificando mais de 11,4

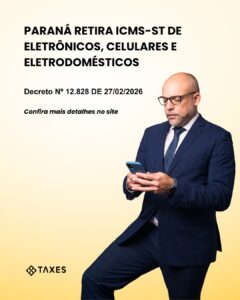

O Governo do Estado do Paraná publicou o Decreto nº 12.924/2026, que promove uma mudança relevante no tratamento tributário do

O Governo do Estado do Paraná anunciou a retirada da sistemática de Substituição Tributária (ST) do ICMS nas operações envolvendo

A Receita Federal do Brasil disponibilizou a versão 3.8b do Programa Gerador da Declaração de Débitos e Créditos Tributários Federais